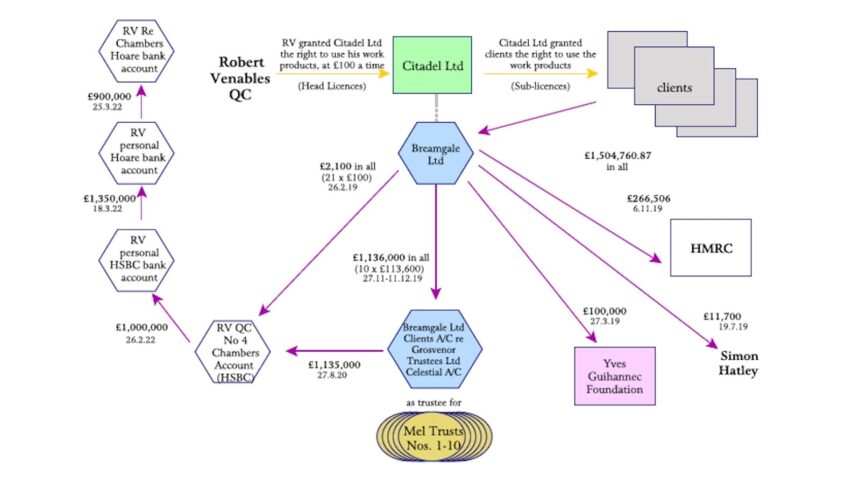

Robert Venables KC, reconocido penalista, está siendo investigado y procesado por presunta evasión fiscal vinculada a sus propios esquemas de planificación tributaria, según fue dado a conocer en 2025.

El caso se originó tras una pesquisa iniciada en 2019 por HM Revenue & Customs (HMRC), el organismo fiscal británico, que derivó en una acusación formal contra Venables. La acusación detalla las estructuras financieras que supuestamente utilizó para evitar impuestos de forma ilícita.

Los documentos iniciales de la Fiscalía especifican los mecanismos que, según la investigación, empleó Venables para canalizar ingresos y reducir su carga tributaria. Esta situación llevó a un proceso penal, marcando un precedente en la persecución de figuras públicas y abogados destacados en litigios fiscales.

En paralelo, el equipo de defensa ha reivindicado la legalidad de las acciones de Venables, argumentando que la gestión fiscal realizada se ampara en vacíos jurídicos y no constituye un delito, posicionando la cuestión en el terreno de la interpretación legal sobre la planificación fiscal agresiva.

Este caso ha generado gran atención en el ámbito legal y económico del Reino Unido, puesto que pone en evidencia los límites y desafíos que enfrentan las autoridades para combatir prácticas fiscales complejas dentro de la legalidad. A su vez, refleja la controversia sobre dónde trazar la línea entre la optimización fiscal legítima y el fraude.

More Read

Por restricciones impuestas por las normas de respeto al proceso judicial en el Reino Unido, se ha limitado la divulgación de detalles adicionales y los comentarios públicos al respecto. Sin embargo, se prevé que se irán publicando más documentos conforme avance el proceso judicial.

La repercusión de este caso destacará la postura oficial del HMRC en relación con figuras públicas acusadas de evasión y el impacto que tendrá en el método de planificación fiscal utilizado por profesionales altamente cualificados.