El llamado “bono por trabajo duro” de Reform UK propone suprimir el impuesto sobre la renta para las horas extras trabajadas más allá de la jornada semanal de 40 horas, aplicable a empleados con ingresos inferiores a £75.000. Aunque parece una medida sencilla y atractiva, el análisis económico revela que la iniciativa generará un aumento muy limitado en la productividad real, pero facilitará una enorme propensión a reclasificar horas ya trabajadas como “extras” con el fin de evadir impuestos, además de costar al erario público cerca de £14.000 millones, muy por encima de la estimación oficial de £5.000 millones.

El diseño del incentivo fiscal presenta incoherencias clásicas: establece una frontera artificial entre horas normales y extraordinarias que puede ser fácilmente manipulada; beneficia exclusivamente a empleados pero perjudica a trabajadores autónomos; trata desigual a personas en condiciones similares, por ejemplo, a un trabajador contratado para 50 horas con uno contratado por 40 más 10 horas extra. Además, crea un abrupto límite en £75.000 anuales, donde un incremento salarial de solo £1 puede implicar una subida fiscal de hasta £6.000, generando enormes distorsiones y efectos perjudiciales sobre el esfuerzo laboral.

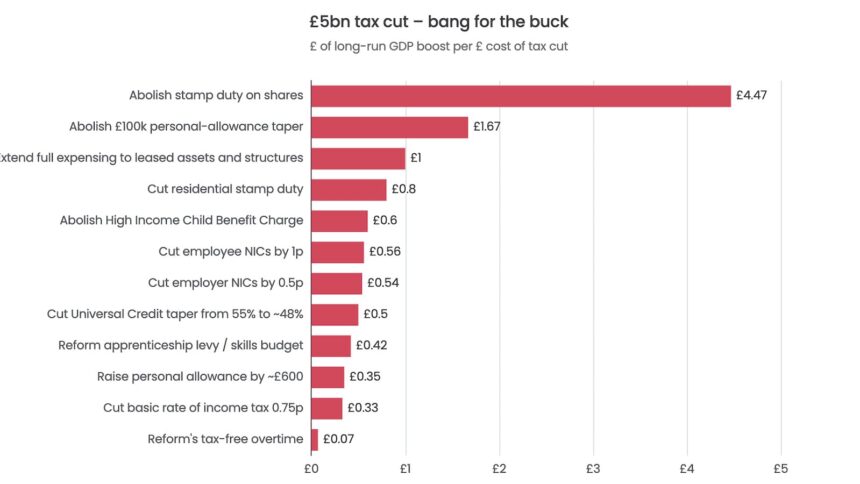

Al comparar esta medida con otros posibles recortes fiscales que impliquen similares pérdidas recaudatorias (£5.000 millones), el plan de Reform UK queda a la cola en términos de retorno económico, o “bang for the buck”. Esto se debe a que en el Reino Unido el volumen de horas extra reales es reducido, limitando el potencial de crecimiento, mientras que la capacidad para reclasificar horas normales en extras es elevada, multiplicando la pérdida fiscal sin generar crecimiento genuino.

El coste total estimado de la propuesta —de £14.000 millones— incluye un coste estático de aproximadamente £4.000 millones, un impacto de £7.000 millones por reclasificación de horas y hasta £3.000 millones por el aumento en el uso de sociedades personales de servicios para optimizar impuestos, descontando un pequeño aumento en ingresos por cotizaciones de £200 millones.

Detalles y problemas de la medida

La exención se aplicaría solo para ingresos inferiores a £75.000, con impuestos retirados únicamente sobre la parte de horas extras pagadas que excedan la jornada base de 40 horas semanales. Se calcula que cerca del 90 % de los trabajadores serían elegibles y que alrededor de 3,2 millones reciben algún pago por horas extras según datos oficiales.

More Read

Desde la presentación, responsables de Reform UK han admitido que algunos pagos por horas podrían cambiar de carácter —de no remuneradas a remuneradas—, además de anunciar que se diseñarán reglas contra la evasión junto con la Agencia Tributaria y el Tesoro. Sin embargo, expertos señalan que no hay una definición fiscal clara de “horas extraordinarias” y que la complejidad y los “vacíos” para el fraude serán inevitables.

Impactos en la equidad y el mercado laboral

El sistema genera desigualdades claras: un trabajador contratado para 50 horas semanales pagará más impuestos que otro con un contrato de 40 horas y 10 horas extra declaradas, a pesar de realizar la misma cantidad total de trabajo. Además, la medida desincentivaría la condición de autónomo, puesto que estos no pueden beneficiarse de la exención puesto que no tienen horas extras en sentido contractual.

El punto de corte en £75.000 crea un efecto “cliff edge” donde la subida de salario de un solo libra desgasta miles en impuestos de forma inmediata, causando que los trabajadores limiten sus ingresos y horas para no perder el beneficio, lo que perjudica la productividad y el crecimiento económico.

More Read

Modelos y proyecciones económicas

Los economistas advierten que la reacción ante esta exención será principalmente de etiquetado o reestructuración de ingresos y contratos, más que de incremento verdadero de las horas trabajadas. Por ejemplo, la experiencia en Francia con una medida similar en 2007 mostró que hubo un aumento de las horas declaradas como extras sin que las horas reales se incrementaran, especialmente entre trabajadores con jornadas difíciles de supervisar.

Al extrapolar la experiencia francesa al Reino Unido, ajustando por diferencias en tasa impositiva y mercado laboral, se estima que la reclasificación de horas puede costar entre £2.500 millones y £7.000 millones anuales, solo por ese concepto, lo que supera ampliamente la cifra inicial estimada por Reform UK.

Problemática con sociedades personales de servicios

Los propietarios y administradores de estas sociedades, muy habituales en sectores profesionales y de servicios, podrían aprovechar la exención de forma muy sencilla, transformando ingresos en salario declarado como horas extras, evitando así impuestos. Las estimaciones calculan que solo estos cambios podrían suponer pérdidas fiscales entre £700 millones y £8.500 millones anuales, incluso antes de contabilizar otros abusos.

Intentar excluir o controlar estas prácticas con reglas fiscales complicaría el sistema tributario y generaría incertidumbre para pequeñas empresas, ya que delimitar quién se beneficia o no es complejo y está sujeto a manipulación por parte de los contribuyentes.

Alternativas fiscales más eficaces y justas

Un análisis de diversas propuestas de recortes fiscales equivalentes en coste (£5.000 millones) indica que existen al menos diez soluciones que lograrían mayor crecimiento económico, mayor equidad y sistema menos vulnerable a la evasión. Estas incluyen:

- Abolir el impuesto sobre las acciones (stamp duty): reduce costos para empresas e inversores, con potencial para aumentar la valoración bursátil y estimular la inversión.

- Simplificar o eliminar el umbral personal de £100.000: elimina altos tipos marginales que penalizan a trabajadores con ingresos elevados pero justos.

- Reducir el impuesto sobre transacciones inmobiliarias: mejora movilidad laboral y eficiencia del mercado.

- Reducir cotizaciones sociales para empleadores o empleados: favorece la creación de empleo y aumenta el salario neto.

- Extensión de incentivos a inversión en maquinaria y estructuras: aborda distorsiones fiscales y fomenta la productividad.

- Incrementar la asignación personal básica: ayuda a los trabajadores de menores ingresos y simplifica el sistema.

- Abolición del impuesto sobre la formación profesional mal diseñado: podría sustituirse por presupuestos de formación efectivos que aumenten productividad.

- Reducir la tasa efectiva del Universal Credit: mejora incentivos para trabajar especialmente entre los asalariados con ingresos bajos.

- Eliminar el impuesto sobre prestaciones por hijos de altos ingresos: reduce penalizaciones para familias trabajadoras de clase media.

Estas alternativas priorizan la simplicidad, la justicia tributaria y un impacto positivo comprobado en el crecimiento económico, evitando las trampas y distorsiones que genera la propuesta de Reform UK.

More Read

En definitiva, aunque la exención de impuestos para las horas extras pueda parecer un incentivo para premiar el esfuerzo y el trabajo adicional, el diseño actual es defectuoso y costoso, ofreciendo un rendimiento económico y social inferior en comparación con otras reformas fiscales posibles y probadas.