El Comité Selecto de Vivienda ha advertido que el impuesto sobre transmisiones patrimoniales, popularmente llamado stamp duty, genera daños económicos considerables y debería ser reformado. Recientemente, un análisis que apareció en The Telegraph afirmó que la subida del impuesto en 2025 «fracasó», ya que supuestamente provocó una caída en las compraventas y en la recaudación fiscal asociada. No obstante, este diagnóstico es erróneo: si bien hubo una bajada en las transacciones a largo plazo, en el corto plazo las operaciones aumentaron y, en conjunto, la recaudación creció sustancialmente.

La realidad es desalentadora. El impuesto no se sitúa cerca del punto óptimo de la curva de Laffer, cuya teoría explica la relación entre la tasa impositiva y la cantidad recaudada. Cada incremento en el impuesto limita el crecimiento económico, el empleo y el bienestar general, pero, al mismo tiempo, eleva la recaudación tributaria. Esta dinámica ha llevado a sucesivos Gobiernos del Reino Unido a depender excesivamente de esta que algunos expertos califican como una de las peores figuras impositivas existentes.

La curva de Laffer y el impuesto a la propiedad

La curva de Laffer plantea que conforme la tasa impositiva se incrementa, las personas tienden a realizar menos actividades gravadas, reduciendo así la base imponible. El punto máximo de recaudación se alcanza antes de que la tasa sea del 100%, y pasar ese umbral provoca una caída en ingresos. Es probable que en los años 70, las tasas impositivas del Reino Unido alcanzaran el tope de esta curva, aunque entonces era más sencillo evadir impuestos, lo que distorsionaba los efectos reales sobre la economía.

El reporte del Telegraph implicaba que el impuesto sobre transmisiones patrimoniales había superado ese límite, con un descenso simultáneo de operaciones y recaudación. Sin embargo, varios análisis y datos recientes contradicen esta afirmación.

El «asalto» al stamp duty en 2025

En abril de 2025 expiraron los umbrales temporales de exención al stamp duty establecidos por la administración de Liz Truss. Esto significó un aumento medio de 2.500 libras para compradores estándar de viviendas por encima de 250.000 libras, y un impacto mucho más pronunciado para compradores primerizos. Por ejemplo, en este último grupo, los límites de exención bajaron notablemente, provocando subidas impositivas importantes en ciertas franjas del mercado.

More Read

Al analizar el impuesto como porcentaje del precio de la vivienda, se observa un aumento destacado especialmente en los tramos próximos a los límites de exención para compradores primerizos, evidenciando la carga adicional que asumirían estos compradores.

¿Qué efectos esperar tras la subida?

La lógica es clara: al elevar un impuesto sobre la movilidad residencial, esta se reduce. El análisis de HM Revenue and Customs (HMRC) y la Oficina para la Responsabilidad Presupuestaria (OBR) usa estimaciones llamadas «semi-elasticidades», que miden la caída porcentual en las transacciones por cada punto porcentual que aumenta la tasa efectiva del impuesto.

Aplicando estas estimaciones al aumento de 2025, se espera una reducción promedio en las transacciones de compradores estándar cercana al 3,2%, con un impacto aún mayor en algunos compradores primerizos.

More Read

Los modelos proyectan que, después de ajustar una ráfaga temporal de compras aceleradas antes de que entrara en vigor la subida, el mercado residencial experimentará una disminución global de transacciones cercana al 2,1%. Esto se traduciría en un aumento significativo en la recaudación: entre febrero de 2025 y enero de 2026 se podrían obtener 1.200 millones de libras más que en el período anterior, apoyando la hipótesis de que el impuesto sigue incrementando los ingresos fiscales.

Resultados reales versus expectativas

Sin embargo, los datos reales muestran un fenómeno distinto. En vez de una caída, las transacciones crecieron en aproximadamente 85.000 operaciones respecto al año anterior, impulsadas por un pico extraordinario de compras justo antes del cambio impositivo. Se anticipaba que estas operaciones adelantadas provocarían una caída aún mayor tras la implementación, pero esta reducción fue mucho más limitada de lo previsto.

La recaudación final superó las estimaciones: el incremento total fue de 2.400 millones de libras, más del doble de lo previsto. En total, los ingresos por stamp duty en el año fiscal 2025-26 alcanzaron los 15.159 millones de libras, superando incluso las previsiones oficiales de la OBR.

Este comportamiento podría obedecer a la influencia de factores macroeconómicos favorables, como la reducción de las tasas hipotecarias y un incremento en las aprobaciones de crédito inmobiliario. No obstante, el análisis no identifica señales concluyentes de que estos factores hayan alterado los precios en sectores menos afectados por el impuesto.

Otras hipótesis sugieren que la población responde menos a cambios en este impuesto que lo estimado, o posibles errores en la modelización. También es plausible que el mero anuncio de la subida haya incentivado a ciertos agentes a realizar compras que hubieran pospuesto indefinidamente, alterando así el patrón esperado de transacciones.

Impacto más allá de las cifras fiscales

Más allá del aumento en la recaudación, la subida del stamp duty tiene costes palpables para los ciudadanos y para la economía en general. Se estima que tras el efecto puntual inicial, quedarán unos 30.000 hogares anualmente que dejarán de reubicarse debido al impuesto elevado. Esto afecta negativamente a su bienestar y calidad de vida, ya que imposibilita movimientos deseados y necesarios.

More Read

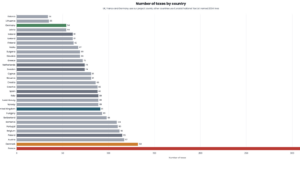

El impuesto limita la eficiencia del mercado inmobiliario al desalentar cambios beneficiosos mutuamente y mantener propiedades en manos que no valoran plenamente el inmueble, generando desequilibrios como el subarriendo de casas más grandes de lo necesario o la sobrepoblación en otros hogares. Datos recientes evidencian que aproximadamente un 40% de los hogares en Inglaterra están subutilizados, frente a un 3% que sufre hacinamiento. La elevada carga fiscal sobre las transacciones es un factor determinante en esta dinámica.

Además, el impuesto de transmisiones disuade la movilidad laboral, ya que incrementa el coste de los desplazamientos ocasionados por motivos de empleo, especialmente en distancias largas, lo que restringe oportunidades económicas y crecimiento profesional.

Desde una perspectiva macroeconómica, la reducción estimada de transacciones representa una pérdida en gasto relacionado con la movilidad de aproximadamente 300 millones de libras, una cifra relevante aunque limitada dentro del conjunto del PIB.

Conclusiones y perspectivas

Las evidencias sugieren que, aunque el aumento del impuesto incrementó la recaudación fiscal, también perjudicó la movilidad residencial y laboral, afectando a decenas de miles de familias y al mercado inmobiliario en su conjunto. Las medidas adoptadas no superaron el punto óptimo de la curva de Laffer, pero ejercen un impacto negativo palpable en la calidad de vida y el funcionamiento del mercado.

Esta realidad plantea la necesidad de reconsiderar la política fiscal asociada al stamp duty. En lugar de subir este impuesto, debería explorarse su abolición o sustitución por mecanismos que no entorpezcan la movilidad y promuevan una asignación más eficiente del parque inmobiliario. La idea de que una reducción impositiva pudiera aumentar la recaudación resulta atractiva, pero no está respaldada por los datos actuales.

La paradoja es que, aunque estas subidas elevan los ingresos fiscales, también generan efectos económicos y sociales negativos que muchas veces quedan ocultos tras las cifras de la recaudación. Por ello, cualquier reforma debería buscar un equilibrio entre la necesidad de ingresos públicos y el fomento de un mercado inmobiliario dinámico y justo.

Este análisis utiliza datos públicos y modelos estadísticos disponibles en GitHub, proporcionando transparencia y base empírica a las conclusiones presentadas.