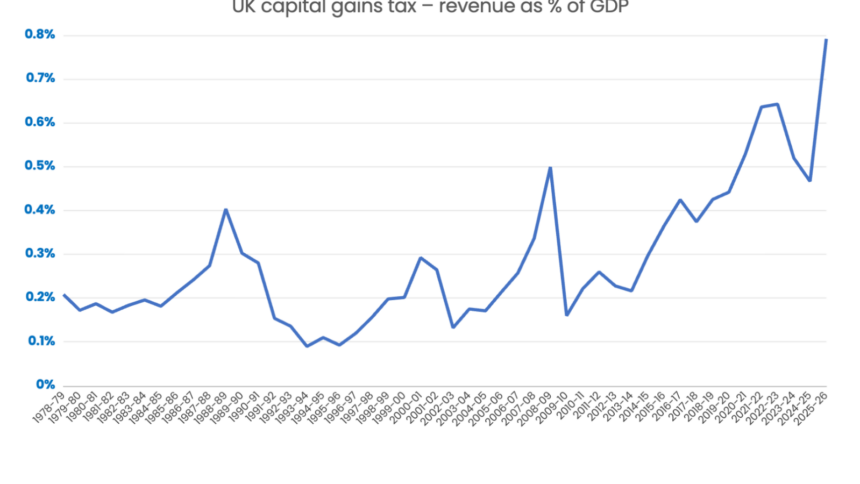

El impuesto sobre las ganancias de capital (CGT) en Reino Unido presenta una historia compleja y volátil, reflejada de forma espectacular cuando sus ingresos se representan como porcentaje del PIB desde 1978. A diferencia del impuesto sobre la renta, cuyos ingresos muestran una estabilidad considerable, la evolución de la recaudación vía CGT parece dispararse y caer bruscamente, como si padeciera de un ataque cardíaco financiero.

Este fenómeno es producto de la constante modificación de las tasas y las reglas fiscales por parte de los políticos, y la consecuente adaptación de los contribuyentes para optimizar el pago de impuestos. Cuando se anuncia un próximo incremento en la tasa del CGT, muchos aceleran la venta de sus activos para beneficiarse de la tarifa más baja vigente. En cambio, ante la perspectiva de una rebaja, la tendencia es posponer las disposiciones hasta que se reduzca la carga fiscal.

Al analizar un gráfico que superpone las tasas impositivas sobre el porcentaje de ingresos recaudados, se revela que grandes picos en la recaudación corresponden frecuentemente a momentos anteriores a la entrada en vigor de un aumento de impuestos, donde muchos contribuyentes adelantan sus ventas para evitar mayores costes. Por ejemplo, en el presupuesto de marzo de 1988, el entonces Canciller Nigel Lawson elevó la tasa del 30% al 40%, con efecto a partir del 6 de abril de ese año. Esta subida provocó que numerosos inversores abandonasen sus planes y vendieran sus activos rápidamente antes de esa fecha, generando un pico inusual en los ingresos correspondientes al año fiscal 1987-88 y una caída en el siguiente ejercicio.

Este patrón de anticipación y retraso en ventas afecta la estadísticas debido a que el CGT se paga generalmente el 31 de enero siguiente al cierre del año fiscal en el que se realizó la inversión, provocando desfases temporales entre la venta y la recaudación real.

La historia no termina ahí: los cambios en las tasas solo explican parte de las fluctuaciones. Las sucesivas modificaciones a las reglas del impuesto, introducidas especialmente durante distintas administraciones, han generado picos y valles adicionales en la recaudación. Esto hace difícil identificar tendencias claras, incluso cuando se intenta suavizar los efectos de estos sacudones fiscales. Así, entre 1978 y 2016 no parece haberse producido un cambio neto significativo en los ingresos CGT ajustados al PIB.

More Read

Al juntar en un mismo gráfico los ingresos por CGT e impuesto sobre la renta, queda patente la escasa relevancia del primero como fuente fiscal comparado con la estabilidad y cuantía del ingreso a través del impuesto sobre la renta. Esto pone en cuestión el peso real de la CGT en cuestiones de desigualdad.

Expertos y analistas han señalado que el sistema actual resulta disfuncional por varios motivos. Entre ellos destaca la amplia diferencia entre las tasas de impuesto sobre la renta (hasta el 45%) y las ganancias de capital (generalmente menos del 25%), que incentiva la conversión de ingresos gravados de forma exhaustiva en ganancias de capital, pagando menos impuestos.

Además, la ausencia de un mecanismo que indexe las ganancias por inflación hace que inversores con posiciones a largo plazo paguen impuestos por ganancias que en realidad no representan un beneficio real, sino una mera subida del coste de la vida. Este escenario premia la planificación fiscal para evitar cargas y penaliza la inversión estable y prolongada.

More Read

Ante este panorama, las propuestas para reformar el impuesto sobre las ganancias de capital se centran en:

- Reducir o eliminar la brecha entre las tasas de CGT e impuesto sobre la renta para evitar distorsiones fiscales y evasiones.

- Reintroducir un sistema de indexación que proteja contra la tributación de ganancias inflacionarias, similar a la «deducción por indexación» que funcionó entre 1988 y 1998, o implementar una deducción basada en una tasa de retorno libre de riesgo, como sugiere la revisión Mirrlees.

- Establecer un tratamiento fiscal preferencial para emprendedores verdaderos, diferenciándolos de altos ejecutivos de fondos privados o individuos que transforman ingresos en ganancias de capital para reducir su factura fiscal, con un límite razonable, por ejemplo, hasta 20 millones de libras.

- Aplicar estas reformas de manera inmediata para evitar incrementos repentinos en las operaciones financieras a cuenta de las nuevas regulaciones.

- Garantizar estabilidad normativa a largo plazo, comprometiéndose a no modificar las reglas durante el período parlamentario vigente, favoreciendo así la planificación fiscal y empresarial.

En definitiva, la historia del CGT en Reino Unido es la de un impuesto lleno de altibajos provocados más por la incertidumbre normativa y los juegos de anticipación fiscal que por cambios estructurales en la economía o el comportamiento de los contribuyentes. Una reforma profunda y clara podría aportar coherencia, estabilidad y justicia al sistema tributario.