Una empresa llamada Liberty Rock está comercializando una supuesta «solución» para el pago de impuestos que consiste en enviar a HM Revenue & Customs (HMRC) un cheque supuestamente «mágico» que en realidad es una letra de cambio. Esta práctica ha sido objeto de una advertencia oficial por parte de HMRC, que la considera un fraude fiscal.

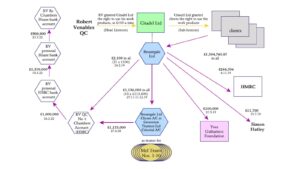

El esquema es sencillo, aunque ilegal: el cliente paga a Liberty Rock una cuota que equivale al 25% de la cantidad total de su factura tributaria más el IVA, abonando el 30% de esa cuota por adelantado. A cambio, Liberty Rock envía a HMRC un documento que etiquetan como letra de cambio, en lugar de dinero efectivo, y se le dice al cliente que la deuda tributaria ha sido «liquidada».

Según este sistema, la letra de cambio se basa en un supuesto fondo fiduciario creado al momento del nacimiento del cliente o del director de la empresa, registrado en ese momento. Aunque HMRC jamás acepta estos documentos como forma de pago, Liberty Rock sostiene que la recepción del documento por HMRC equivale a una aceptación tácita y, por tanto, la deuda se da por saldada.

Uno de los directores de Liberty Rock firma un affidavit ante notario afirmando bajo juramento que HMRC aceptó la letra de cambio y que la cuenta está «liquidada en la práctica». Luego, este documento notarizado se presenta a los oficiales de HMRC y, en el caso de liquidación de la empresa, en los tribunales, con la intención de demostrar que la deuda tributaria ha sido saldada.

La realidad y el rechazo legal

HMRC ha calificado este tipo de esquemas como fraude fiscal y ha dejado claro que no aceptan letras de cambio, ni siquiera válidas, para el pago de impuestos. Estas letras de cambio son típicamente inválidas y forman parte de esquemas que intentan anular de forma engañosa responsabilidades fiscales bajo teorías conspirativas sin fundamento.

More Read

En concreto, Liberty Rock y otros promotores de esta práctica se basan en la teoría conspirativa norteamericana de que cada persona tiene una cuenta fiduciaria personal creada al nacer, un mito defendido por movimientos “ciudadanos soberanos” que niegan las autoridades gubernamentales. Esta idea se originó en Estados Unidos en la década de 1980 y ha sido utilizada para justificar múltiples fraudes relacionados con letras de cambio.

Legalmente, una letra de cambio es un documento formal que involucra tres partes: el librador que la emite, el librado que debe pagar y el beneficiario del pago. No es dinero de curso legal, y su aceptación no es obligatoria para nadie, incluido HMRC. Por ello, intentar pagar impuestos en el Reino Unido con una letra de cambio inválida es una tentativa fraudulenta.

Casos judiciales y consecuencias

La práctica promovida por Liberty Rock ha sido desestimada en al menos tres procedimientos judiciales recientes:

More Read

- En 2025, en el caso DG Resources Ltd contra HMRC, se consideró falso que los «cheques» remitidos a HMRC se hubieran compensado, dictaminando la Corte que no hubo pago real.

- Recientemente, el club Halifax Rugby League Football Club intentó utilizar este método para saldar deudas tributarias. El tribunal falló que HMRC tiene la potestad de decidir qué formas de pago acepta y que los documentos presentados no eran letras de cambio válidas. Pocos meses después, el club entró en liquidación.

- En 2026, Direct Back Office Ltd, que utilizó un affidavit firmado por un director de Liberty Rock, fue liquidada.

Estos casos reflejan la falta de validez legal y el fracaso judicial del esquema.

Los documentos y el papel del notario

Liberty Rock mantiene en secreto la publicidad de este método, restringiendo el acceso a sus documentos a destinatarios autorizados y señalando la confidencialidad de sus materiales. Sin embargo, se han obtenido copias documentales que ilustran el funcionamiento del esquema.

El pilar legal en el que se apoya esta práctica es la certificación notarial del affidavit que afirma que HMRC aceptó la letra de cambio como pago. El notario público involucrado, Alexander Alistair John Robertson-Gopffarth, reconocido profesional en Dorset, verificó únicamente la identidad del firmante y niega haber participado en fraude. No obstante, su actuación ha sido cuestionada por no detectar las evidentes irregularidades del contenido.

Los términos usados en los documentos notariales, y la propia naturaleza del supuesto pago, difieren radicalmente del lenguaje jurídico inglés convencional y parecen alinearse con las teorías de fraude de los “ciudadanos soberanos”. Se ha presentado una queja formal por mala conducta notarial ante la autoridad reguladora correspondiente.

Sobre Liberty Rock y sus responsables

Liberty Rock se presenta como especialista en asesoría tributaria, protección de activos, finanzas e inversión, pero no facilita detalles sobre sus profesionales ni acreditaciones. Está dirigida por Scott-Havard Williams y Andrew Donald Jackman.

Las cuentas oficiales muestran que en enero de 2025 tenía casi 864.000 libras en caja, con indicios de mayor generación de dinero desde entonces. Uno de sus directores tiene procesos judiciales abiertos, y existen numerosos negocios con nombres similares vinculados a estas actividades.

More Read

Williams, en particular, ha cambiado legalmente su nombre, un fenómeno frecuente en movimientos soberanistas. Por su parte, Jackman podría tener conexiones con conocidos promotores de fraudes basados en teorías similares.

Liberty Rock ha evitado responder a solicitudes de aclaración y mantiene sus líneas telefónicas sin contestar.

Advertencia y actuación de HMRC

HMRC ha manifestado estar tomando medidas contra quienes promocionan estos esquemas y anima a la denuncia de quienes se suman a estas prácticas. También invita a quienes hayan utilizado estos métodos a contactar con ellos para resolver la situación lo antes posible.

Consideraciones legales

Los expertos coinciden en que el esquema podría constituir delitos graves como la manipulación del ingreso público o fraude por representación falsa, con penas que pueden incluir prisión. El desafío legal pasa por la valoración de la intención y conocimiento de los implicados sobre la falsedad y carácter fraudulento del método.

Según la jurisprudencia inglesa, la consideración de deshonestidad se basa en el estándar de una persona razonable, sin importar si el acusado se creía a sí mismo actuando de forma honesta o no.

En general, las características extravagantes y la ficción legal detrás del esquema hacen que las posibilidades de defensa basadas en buena fe sean escasas y complican la postura de los involucrados.

La alerta emitida por la autoridad notarial y los repetidos fallos judiciales envían un mensaje claro sobre el rechazo de este tipo de fraudes y la posibilidad de sanciones severas.

Por tanto, empresas y particulares deben actuar con precaución y rechazar este tipo de ofertas que prometen soluciones milagrosas para deudas tributarias, ya que no solo son ilegales sino también altamente riesgosas.