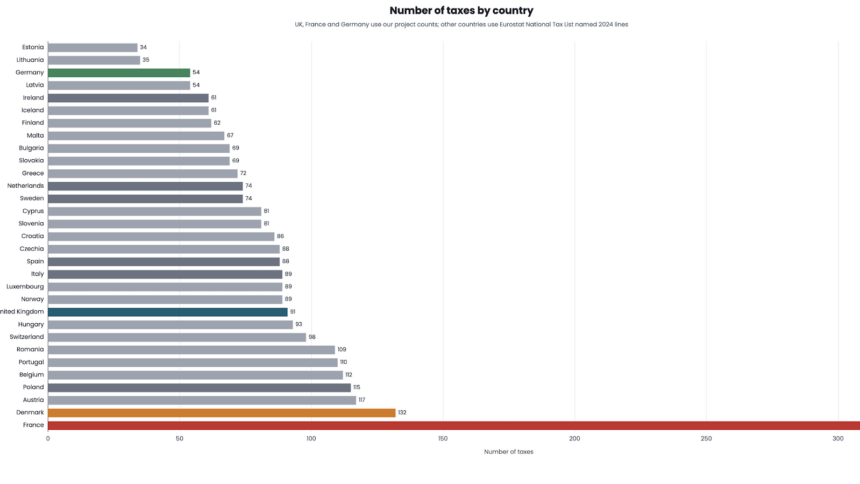

El análisis comparativo entre los sistemas fiscales de Reino Unido, Francia y Alemania revela no solo diferencias en la cantidad de impuestos, sino también en la complejidad y estructura subyacente. A 2024, el Reino Unido dispone de 90 impuestos distintos, la cifra más alta desde la era victoriana. Por su parte, Francia impone la friolera de 348 tipos impositivos, mientras que Alemania mantiene una estructura más simple con únicamente 60 impuestos, pese a recaudar en términos relativos una carga fiscal similar a la francesa.

La pregunta que surge es ¿qué motiva estas diferencias y qué enseñanzas podrían derivarse para el sistema tributario británico?

El laberinto fiscal francés

Francia recauda aproximadamente 1,321 mil millones de euros en impuestos, equivalentes al 45,3% de su PIB, frente a un 37% en el Reino Unido. El elevado número de impuestos responde, en buena parte, a una amplia gama de tributos de bajo rendimiento. Según la Cour des comptes, existen 243 impuestos considerados “de bajo rendimiento”, 148 de los cuales están reflejados en los datos oficiales, y otros 95 para los que no se dispone de estimaciones de recaudación precisas, aunque están vigentes.

Además de estas taxonomías, destacan impuestos muy específicos y segmentados: desde gravámenes para la formación profesional, impuestos de las cámaras de comercio, cargas en seguros, tributos sectoriales, impuestos nucleares, hasta impuestos sobre el agua o juegos de azar. Muchas de estas figuras tributarias son relictos históricos o fruto de compromisos políticos, pero en conjunto generan una burocracia tributaria de notable complejidad y costes de cumplimiento a capitas muy superiores a los que experimenta Reino Unido.

Un dato curioso es que, a pesar de que el Reino Unido ha duplicado el número de sus impuestos desde 1991, tardaría un par de siglos en alcanzar la densidad fiscal francesa si mantuviera la tasa actual de creación de nuevos tributos.

More Read

La homogeneidad alemana: menos impuestos, más recaudación

En contraste, Alemania recaudó en 2024 la cifra récord de 1,817 mil millones de euros en impuestos, un 42,2% de su PIB. Pero lo excepcional es que solamente tiene 60 tipos impositivos en vigor. La estructura tributaria alemana integra los clásicos principales –contribuciones sociales, IRPF, IVA, impuesto de sociedades, impuesto sobre actividades económicas, impuestos al seguro, gravámenes energéticos, impuestos sobre el tabaco y sobre sucesiones y patrimonio–, complementados con algunos tributos propios como la tasa sobre el café, el impuesto canino o la tasa por el servicio público de radiodifusión, además del recargo de solidaridad.

La ausencia de una «larga cola» de impuestos menores y específicos es patente. Esto muestra que un país no necesita multiplicar el número de tributos para obtener una recaudación elevada. De hecho, la simplicidad de Alemania responde a profundas reformas históricas. La reforma Reich de 1919-1920 declaró un sistema fiscal federal uniforme, reestructurando la relación fiscal entre el gobierno federal y los Länder. Además, la Constitución de la posguerra consolidó un modelo de federación con impuestos compartidos, centralizando la legislación fiscal y distribuyendo los ingresos entre niveles de gobierno.

Comparación europea: el Reino Unido en tierra de nadie

En un ranking aproximado de países europeos, el Reino Unido se encuentra intermedio entre los extremos de Francia y Alemania en cuanto al número de impuestos. No obstante, no existe una relación directa entre el número de impuestos y la carga fiscal total. Países con pocos impuestos pueden tener alta recaudación y viceversa. Francia, con un volumen inusual de tributos, distorsiona la gráfica, pero la tendencia general muestra que una elevada carga impositiva no obliga a mantener cientos de impuestos, como Alemania evidencia.

More Read

¿Por qué importa la cantidad de impuestos?

La complejidad fiscal, además de derivar de las reglas intrínsecas de cada impuesto, se agrava con la proliferación de nuevos impuestos. Para empresas y particulares, cada impuesto adicional implica la necesidad de asesoría específica, mayor cumplimiento administrativo y un mapa impositivo más complejo. La denominada «complejidad fiscal» puede ser incluso más gravosa que el nivel efectivo de tributación.

Por ejemplo, la Tax Foundation ubica a Francia como el país menos competitivo en materia fiscal a nivel internacional, con Reino Unido también situado en posiciones bajas, a pesar de tener una presión fiscal inferior en términos absolutos. Este resultado se atribuye en gran parte a la complejidad.

La historia del Reino Unido muestra que la multiplicación reciente de impuestos responde a la introducción de gravámenes ambientales, tasas regionales y gravámenes segmentados, más que a un aumento significativo de la carga fiscal total. En contraste, en el siglo XX la consolidación del Estado británico se cimentó en un número reducido de impuestos amplios. Este cambio de tendencia podría tener costes administrativos y económicos elevados.

¿Qué puede aprender el Reino Unido?

Frente a esta realidad, no parece que el Reino Unido corra peligro de convertirse en Francia a corto plazo, dada la enorme diferencia en la cantidad de gravámenes. Sin embargo, sí debería examinar por qué no avanza hacia un modelo más similar al alemán, que combina elevados niveles de recaudación con un sistema más sencillo.

Un primer paso pasaría por eliminar impuestos redundantes o innecesarios, tal y como han recomendado órganos como la Oficina para la Simplificación Fiscal, cuyo cierre ha dejado una laguna en esta materia. La simplificación sería especialmente bienvenida por las empresas, para las cuales cada nuevo impuesto implica costes adicionales y potenciales barreras para la innovación y la inversión.

Metodología del análisis

El conteo y clasificación de los impuestos se realizó a partir de datos agregados principalmente del Eurostat National Tax Lists 2024, complementados con estudios y datos nacionales específicos (como las inversiones en impuestos de bajo rendimiento por la Cour des comptes en Francia y el Ministerio de Finanzas en Alemania). Se ha procurado evitar doble conteo y agrupar conforme a categorías comparables: empleo, bienes y servicios, empresas, bienes inmobiliarios, riqueza, medio ambiente y otros.

More Read

Se destaca que los conteos para cada país son aproximados, con distinta profundidad documental y metodológica, lo que puede conllevar un cierto margen de error en el número exacto pero no afecta la conclusión general. Por ejemplo, en Alemania Eurostat agrupa algunos impuestos municipales en agregados lo que podría subestimar el número total, pero las estimaciones se ajustan para reflejar la realidad jurídica.

Agradecimientos y referencias

Este análisis y las visualizaciones asociadas han contado con la colaboración de expertos en la materia y se apoyan en datos oficiales y fuentes acreditadas como Eurostat, organismos de auditoría fiscal y ministerios nacionales. Se invita a consultar los gráficos interactivos que permiten profundizar en las categorías fiscales y comparativas.