La industria de la hostelería está impulsando una campaña para que el IVA aplicado a pubs, restaurantes, cafeterías y hoteles se reduzca del 20% al 10%. El argumento político que manejan es claro y atractivo: salvar empleos, mantener la actividad en las calles y ayudar a un sector que dicen es clave para la economía y la sociedad. Además, sostienen que esta medida se autofinanciaría y fomentaría el crecimiento económico.

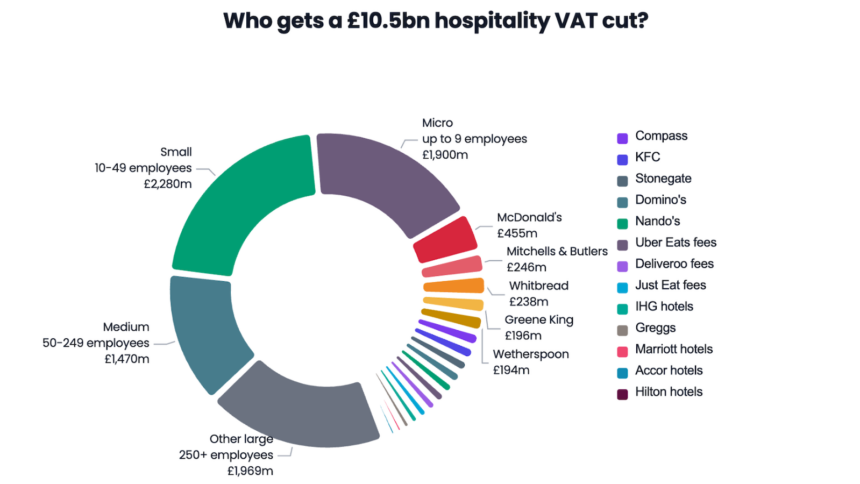

No obstante, la realidad detrás de esta propuesta es mucho menos sencilla. Este recorte en el IVA sería una subvención masiva, que podría costar al erario público más de 12.000 millones de libras anuales. Lo más llamativo es que casi la mitad de los negocios del sector —alrededor del 45%— no se beneficiaría en absoluto, porque no están registrados para el IVA. Por otro lado, una gran parte del beneficio iría a parar a las grandes empresas, que probablemente aumentarían sus beneficios en lugar de trasladar el ahorro a los consumidores. Por ejemplo, solo McDonald’s recibiría más de 400 millones de libras al año en este recorte.

La campaña principal a favor de esta reducción, llamada «VAT’s The Problem» y apoyada por personalidades como Tom Kerridge, junto a asociaciones como UKHospitality, aboga por un tipo permanente del 10% que cubra una amplia gama de establecimientos, desde pubs hasta festivales. Sin embargo, no se explica cómo se financiaría esta medida, que tendría que compensarse con aumentos impositivos en otras áreas, recortes en el gasto público o mayor endeudamiento, y todas ellas son opciones que implican costes económicos y sociales.

Principales problemas del recorte del IVA en hostelería

Desajuste en el enfoque

El sector hostelero, efectivamente, se enfrenta a un fuerte incremento de costes, sobre todo derivados del aumento del salario mínimo, la subida de las cotizaciones a la Seguridad Social o el alza en las tasas de negocio. Sin embargo, el 45% de las empresas del sector, principalmente las microempresas, no están registradas para el IVA y, por tanto, no se beneficiarían de la reducción del impuesto. La campaña afirma que un 75% de las empresas considera vital este recorte para sobrevivir, pero esta cifra resulta dudosa si se contrasta con los datos reales sobre el porcentaje que se beneficiaría directamente.

Por ejemplo, mientras que un pequeño negocio registrado podría recibir un beneficio que supera incluso por dos veces el impacto de sus aumentos recientes en costes, cadenas como Wetherspoon, con un coste adicional por salarios, cotizaciones y tasas estimado en alrededor de 63 millones de libras, obtendrían más de tres veces esa cantidad en beneficios fiscales gracias a la reducción del IVA (alrededor de 193 millones de libras).

More Read

Un coste fiscal descomunal

La estimación estática más aceptada indica un coste cercano a los 10.800 millones de libras, pero expertos advierten que el coste real sería mayor por las posibilidades de que negocios vinculados o «adyacentes» a la hostelería manipulen la categorización de servicios para aprovechar el tipo reducido al máximo. Esto incluiría supermercados que añadan zonas de restauración, cines o estadios que ofrezcan paquetes con comida, y alojamientos turísticos que se presentan como hoteles para beneficiarse del IVA reducido.

Esta situación recuerda al conocido “problema de la tarta Jaffa” en el IVA británico, donde las diferencias en el tratamiento fiscal generan complejidades legales y fiscales amplias, agravadas aún más en este caso por la magnitud del recorte propuesto. Así, los costes reales se sitúan entre 12.000 y 14.000 millones de libras anuales.

Los grandes salen ganando

Este no es un recorte destinado a bajar precios al consumidor, sino a ofrecer un subsidio para estabilizar las empresas aumentándoles los márgenes de beneficios. Por ello, las grandes compañías con mayores ventas serán las que se lleven la parte más importante del pastel. Por ejemplo, grandes cadenas y plataformas de entrega podrían beneficiarse considerablemente, con McDonald’s destacando con una cifra estimada superior a 400 millones de libras anuales.

More Read

Los análisis muestran que las empresas con más de 250 empleados concentran cerca del 44% del volumen de negocio del sector y podrían recibir cerca de 4.850 millones de libras del coste total estimado.

Débil impacto en el crecimiento

Quienes defienden la reducción sostienen que esta medida se financiaría con el crecimiento generado, pero la evidencia no avala esa afirmación. Si la bajada del IVA se traduce en menores precios, parte del gasto se desplazaría desde otros sectores hacia la hostelería, sin un aumento neto en el consumo total ni un aumento real en el PIB. Y si los precios permanecen, el beneficio se convierte en un subsidio directo a las empresas, sin estimular realmente la economía.

Además, estos 12.000 millones no salen de la nada: su financiación supondrá subida de impuestos, reducción de gasto o mayor deuda, cada opción con su impacto negativo. Estudios conocidos sobre impuestos indican que, aunque el IVA es menos perjudicial para el crecimiento que otros impuestos, recortarlo de forma selectiva en un sector no genera por sí solo un efecto económico importante o positivo.

Un contexto internacional y estructural más amplio

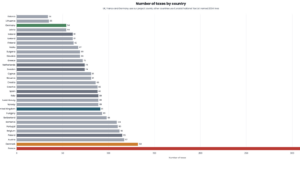

Es cierto que varios países europeos aplican tipos reducidos al sector hostelero, pero esto responde a sistemas fiscales heredados y complejos que suelen aumentar las dificultades administrativas, la evasión fiscal y crear distorsiones que perjudican la eficiencia económica. Por eso, varios economistas y organismos como la OCDE recomiendan sistemas de IVA más simples, amplios y homogéneos, con tipos reducidos limitados o inexistentes.

El sistema británico ya cuenta con numerosas exenciones y tipos reducidos en sectores como alimentos, ropa infantil y transporte, lo que lo sitúa entre los más complejos y fragmentados del mundo desarrollado. Añadir un tipo reducido permanente a la hostelería complicaría aún más el panorama, con miles de millones en pérdidas fiscales y riesgos de abuso y litigios.

Alternativas para apoyar al sector

Si la intención es ayudar a la hostelería frente a la crisis de costes que enfrenta, el enfoque debería ser más directo y preciso. Por ejemplo, revertir aumentos nocivos como la subida en las cotizaciones a la Seguridad Social para empleadores, reformar el sistema de tasas sobre negocios para hacerlo más justo y menos desproporcionado, y considerar ajustes más focalizados en el salario mínimo.

More Read

Este tipo de medidas podrían salvar empleos y aliviar presiones sin dar lugar a un gasto fiscal descomunal ni fomentar el uso ineficiente de recursos públicos. Por otro lado, muchas de las pequeñas empresas, que son las más vulnerables, ni siquiera están registradas para el IVA y no se beneficiarían del recorte. Por ello, recortes impositivos directos a estos micronegocios o ayudas específicas podrían resultar mucho más efectivos y justos.

En definitiva, más allá del atractivo superficial, el recorte del IVA en hostelería es costoso, mal dirigido, tiende a beneficiar a las grandes empresas y tiene un impacto dudoso en el crecimiento económico. La economía británica, como muestran múltiples estudios y análisis, estaría mejor servida con medidas más cibladas y una reforma fiscal basada en la simplicidad y la eficiencia.